Volatility Estimation

- Tofu

- 12 เม.ย. 2567

- ยาว 2 นาที

"การทำนายราคาของ Asset นั้นแทบจะเป็นไปไม่ได้ แต่การทำนาย Volatility นั้นสามารถเป็นไปได้"

Introduction

Volatility (ความผันผวน) เป็นอีกหนึ่ง Factor ที่สำคัญในการ Trade และการกำหนดราคาของ Option โดยหนึ่งในวิธีการที่ Option Trader ใช้ในการ Trade Volatility คือ "Trade realised volatility against implied volatility (IV)" ซึ่ง Option Trader จะ Long Option เมื่อพบว่า IV ต่ำกว่าที่ควรจะเป็น และทำตรงกันข้ามหาก IV สูงเกินไป

สำหรับการกำหนดราคา Option นั้น Volatility ก็เป็นส่วนสำคัญที่ส่งผลต่อราคาของ Option ไม่ว่าจะเป็นการกำหนดราคา Option ด้วย Analytical หรือ Numerical Method โดย Volatility ที่สูงจะส่งผลให้ราคาของ Option สูงขึ้นตามไปด้วย ไม่ว่าตัว Option จะเป็น Call หรือ Put (Positive Relationship)

Volatility Modelling นั้นสามารถทำได้หลายแบบ ไม่ว่าจะเป็นการ Estimate Historical Volatility เพื่อใช้เป็น Reference สำหรับ Volatility ที่จะเกิดขึ้นในอนาคต, การใช้ Volatility Model อย่าง GARCH หรือการใช้ Local/Stochastic Volatility เป็นต้น ซึ่งความยุ่งยากและประสิทธิภาพก็จะแตกต่างกันออกไปตามแต่ละ Asset Class และช่วงเวลาเช่นกัน

ในบทความนี้ จะเริ่มกันที่การ Estimate Historical Volatility ในแบบต่างๆ ไม่ว่าจะเป็นวิธีสุด Classic ใช้งานง่ายและรวดเร็วอย่าง Close-to-Close Estimator หรือ Range-based Estimator อย่าง Parkinson (1980), Garman and Klass (1980), และ Rogers, Satchell and Yoon (1994)

Close-to-Close

Close-to-Close Volatility นั้นสามารถคำนวณได้โดยใช้แค่ Log Return ของราคาปิด (Close Price) ของ Asset ในแต่ละวัน (หรือตาม Interval นั้นๆ) โดยเราจะนำ Log Return นี้มาหา Standard Deviation ตามช่วงเวลาที่ต้องการ โดยเป็นไปตาม Formula ดังนี้

Parkinson (1980)

สำหรับวิธีนี้ แทนที่เราจะใช้ราคาปิดของ Asset ในการคำนวณ Volatility, Parkinson เลือกที่จะใช้ราคา High และ Low ของวันนั้นๆ มาคำนวณแทน เพราะเชื่อว่า Range ของราคาในวันนั้นๆ จะสามารถสะท้อน Volatility ได้ นั่นหมายความว่า หากค่าที่คำนวณได้จาก Parkinson Estimator สูงกว่า Close-to-Close เราอาจจะ assume ได้ว่า Volatility ที่เกิดขึ้นจริงๆ อาจจะถูกขับเคลื่อนด้วย Intraday Moves ซึ่ง Parkinson Volatility นั้นเป็นไปตาม Formula ต่อไปนี้

อย่างไรก็ตาม วิธีนี้จะไม่ได้นำ Volatility ที่เกิดจาก Jump (การกระโดดของราคาเปิด-ปิดในวันถัดไป) เข้ามาคำนวณด้วย ทำให้อาจเกิดการ Underestimate ได้ในบางช่วง

Garman and Klass (1980)

Garman and Klass นั้นต้องการจะลบจุดด้อยของ Parkinson โดยการนำราคาปิดระหว่างวันเข้ามาคำนวณรวมกับ Range ระหว่างราคา High และ Low ด้วย ซึ่งวิธีนี้จะสะท้อนทั้ง Intrday Moves และราคาปิดระหว่างวัน โดย Garman-Klass Volatility นั้น สามารถคำนวณได้ตาม Formula ดังนี้

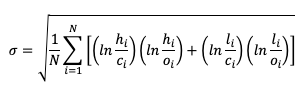

Rogers and Satchell (1994)

สำหรับวิธีนี้จะใช้ราคาทั้งหมดในการคำนวณ ไม่ว่าจะเป็นราคาเปิด ราคาปิด ราคา High และราคา Low สืบเนื่องจาก Parkinson และ Garman-Klass นั้น อยู่บน Zero-drift Assumption ซึ่งในความเป็นจริงนั้น การเคลื่อนที่ของราคา Asset ตาม Geometric Brownian Motion นั้นมี Drift อยู่ Roger-Satchell จึงเข้ามาลบจุดด้อยนี้ออกไป โดยการ Observe Price Range จากหลายมิติ ทำให้สามารถจับ Trend ของ Volatility ได้ดีกว่า โดย Roger-Satchell Volatility เป็นไปตามนี้

อย่างไรก็ตาม Roger-Satchell และ Garman-Klass ก็ยังไม่สามารถรับมือกับ Volatility ที่เกิดจากการกระโดดของราคาได้

Annualised Volatility

เนื่องจาก Volatility ที่คำนวณได้นั้นอยู่ใน Daily Interval (รายวัน) ดังนั้นเราจำเป็นที่จะต้อง Scale ค่าดังกล่าวให้กลายเป็นรายปี ดังนี้

Model Comparison and Correlation

Correlation Matrix นี้แสดงให้เห็นว่า Volatility ที่คำนวณได้จากแต่ละ Model นั้น Correlated กันสูง หมายความว่า Model เหล่านี้ให้ Direction ที่ค่อนข้างจะตรงกัน อย่างไรก็ตาม หากสังเกตจาก Plot ด้านบน จะเห็นได้ว่าแม้ Direction จะไปในทางเดียวกัน แต่ Magnitude ที่ได้ และ Sensitivity ของ Model นั้นมีความแตกต่างกัน ทั้งนี้แต่ละ Model ก็มีข้อดีข้อเสียและความยากง่ายในการใช้งานที่แตกต่างกัน ดังนั้น การเลือกใช้จึงขึ้นอยู่กับจุดประสงค์และความพอใจของผู้ใช้งาน

From the Author...

สวัสดีครับ ผมห่างหายจากการเขียนบทความไปค่อนข้างนาน ช่วงที่ผ่านมาค่อนข้างยุ่งเลย จะพยายามเขียนให้ได้มากขึ้น เพราะจะได้เป็นการทบทวนความรู้ตัวเอง + ได้บังคับให้ตัวเองเรียนรู้อะไรใหม่ๆ มากขึ้นด้วย

ผมตัดสินใจเขียนเกี่ยวกับเรื่องนี้เพราะช่วงนี้ได้อ่าน + ได้ลองทำ Volatility Model ค่อนข้างหลากหลาย จึงอยากจะแบ่งปันให้กับชาว Quant คนอื่นๆ ด้วย เพราะอยากนำเสนอวิธีการอื่นๆ นอกจาก Close-to-Close ที่ใช้กันบ่อยๆ

ผมยังมอง QuantCorner เป็น Safe Zone ให้ชาว Quant ได้แชร์เรื่องราวต่างๆ อยู่เสมอ เพราะฉะนั้นหากมีอะไรอยากเพิ่มเติมหรือแก้ไขบทความที่เขียน Feel Free to ครับ หรือใครอยากอ่านเกี่ยวกับอะไรก็สามารถแจ้งเข้ามาได้ หรือแม้แต่ใครอยากเขียนแล้วแชร์บทความแบบนี้ก็สามารถทำได้เลยครับ

ขอบคุณครับ...

May the Quant be with you.

ความคิดเห็น